Steigende Vertragslaufzeiten bei Bürovermietungen

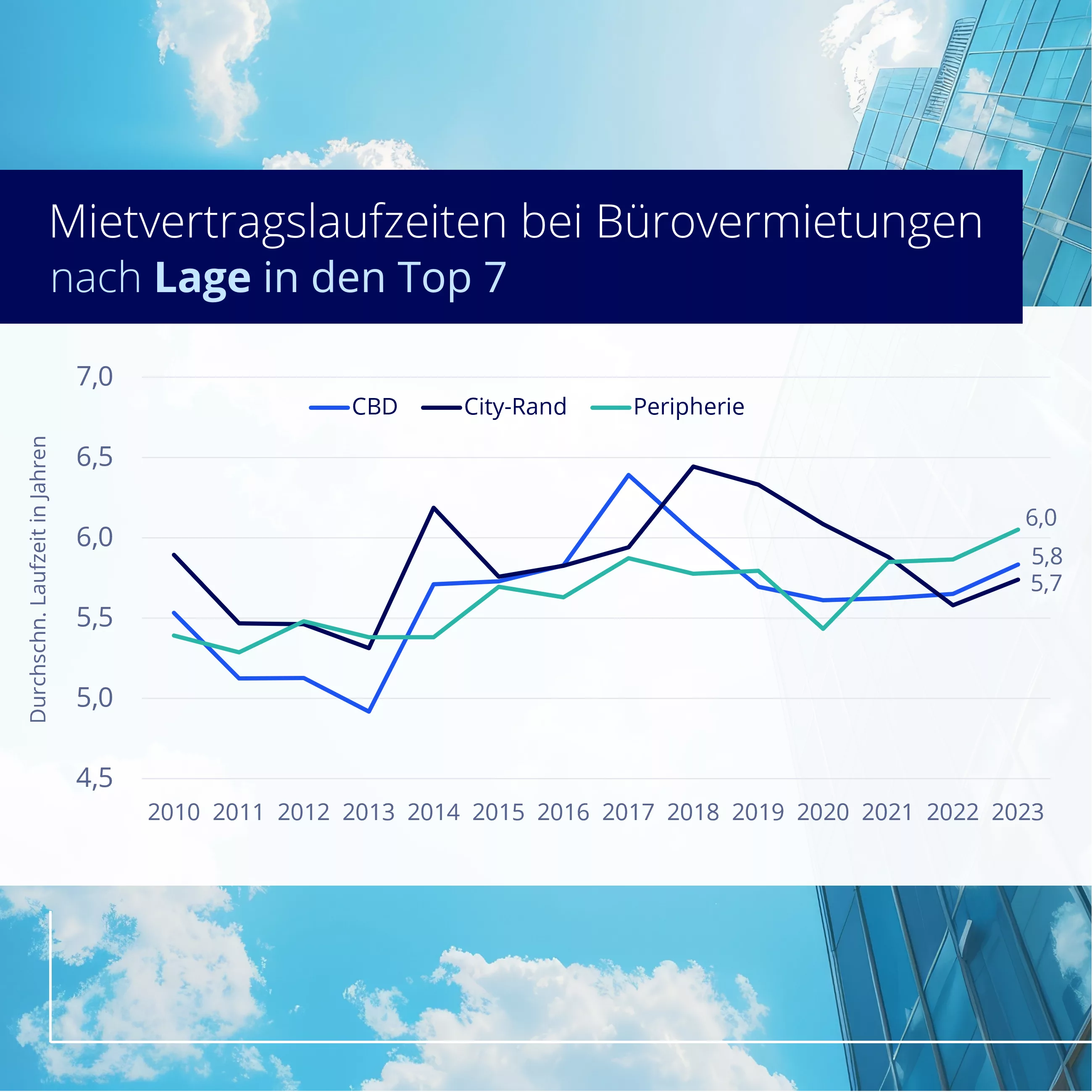

Die Mietvertragslaufzeiten bei Bürovermietungen in Deutschland steigen wieder an. Zu diesem Ergebnis kommen wir in unserer neuesten Analyse, bei der wir die Vertragslaufzeiten in den Top 7 zwischen 2010 und 2023 ausgewertet haben.

Mit zunehmendem Leerstand ab 2019 sowie Unsicherheiten während der Pandemie war die durchschnittliche Vertragslaufzeit 2022 von 6,1 Jahren auf 5,7 Jahre gesunken, was einem Rückgang um 7 Prozent gegenüber 2018/2019 entspricht. 2023 ist die Laufzeit in allen Lagekategorien wieder auf durchschnittlich 5,9 Jahre angestiegen und liegt damit leicht über dem Zehnjahresschnitt von 5,8 Jahren. Bei Neubauprojekten lag die durchschnittliche Mietvertragslaufzeit 2023 mit 7,8 Jahren über dem zehnjährigen Mittel von 7,5 Jahren.

Anmietungen der öffentlichen Hand und ESG-Trends als Treiber

Entgegen der Erwartung, dass Mieter in wirtschaftlich unsicheren Zeiten mehr Flexibilität in Form von kürzeren Festlaufzeiten anmieten und mit ansteigenden Leerständen eine stärkere Verhandlungsposition einnehmen, gibt es zwei wesentliche Erklärungen für den neuerlichen Anstieg der Mietvertragslaufzeiten.

Zum einen hat die Krise dazu geführt, dass konjunkturunabhängige Anmietungen der öffentlichen Hand einen relativ höheren Anteil am Vermietungsvolumen haben und diese in der Regel langfristige Mietverträge abschließen. Zum anderen haben die Themen ESG und ‚Shift to quality‘ dazu geführt, dass der relative Anteil an Projekt- und Erstbezugsvermietungen auf Kosten des Bestands zugenommen hat, für die weiterhin eine Festlaufzeit von mindestens zehn Jahren der Standard ist.

Kaum Unterschiede bei Lagen, deutliche Spreizung bei Gebäudetypen und Flächengrößen

Während die Unterschiede in den einzelnen Lagekategorien nur geringfügig sind, zeigen sich deutliche Abweichungen bei den Gebäudekategorien in den Top 7. Heruntergebrochen auf die einzelnen Gebäudetypen seit 2018 ergibt sich eine deutlich stärkere Spreizung der Vertragslaufzeiten. Während Projekte je nach Lage durchschnittliche Laufzeiten zwischen 8,9 und 10,1 Jahren aufweisen, liegen Bestände mit 5,4 bis 5,5 Jahren bei etwa der Hälfte der Laufzeit.

Mit zunehmender Fläche steigt auch die Länge der Mietvertragslaufzeit an. Während bei den Kleinvermietungen bis 500 Quadratmeter die durchschnittliche Laufzeit im Bereich von 5,0 Jahren liegt, ist sie bei den größten Abschlüssen ab 10.000 Quadratmetern mehr als doppelt so hoch und hat sich seit 2020 im Vergleich zum langfristigen Mittel um durchschnittlich ein halbes Jahr erhöht, was in gleicher Weise für alle Flächensegmente ab 2.500 Quadratmetern gilt.

Längere Laufzeiten schaffen Planungssicherheit

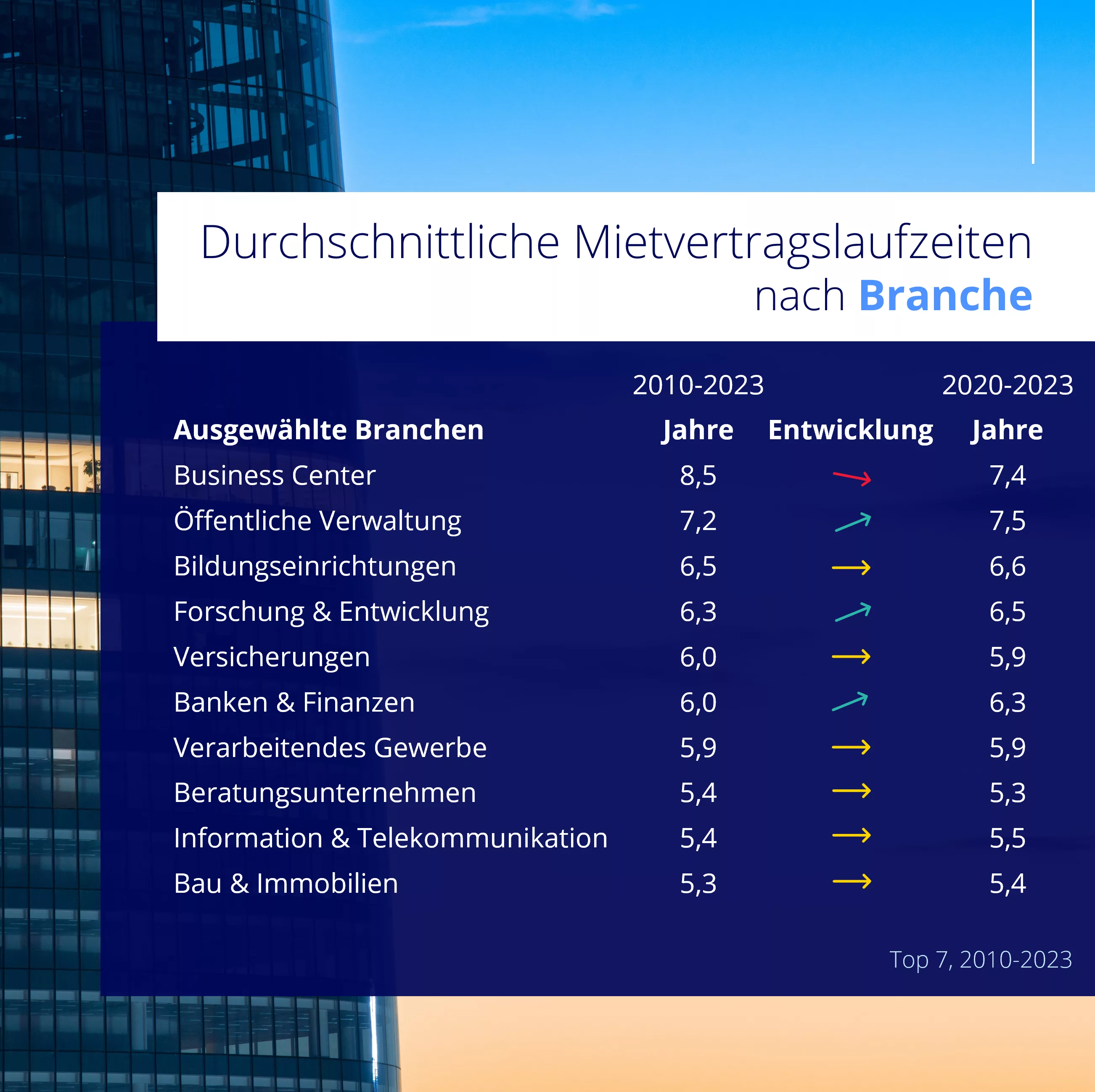

Für Projektentwickler, Eigentümer und Investoren sind diese Entwicklungen positive Signale und bedeuten vor allem mehr Planungssicherheit insbesondere im Rahmen von Neubauten und Revitalisierungen. Mit Ausnahme von Businesscentern und Coworkingunternehmen sind die durchschnittlichen Mietvertragslaufzeiten größtenteils stabil geblieben oder gar leicht gestiegen, wie im Falle der Branchen öffentliche Hand, Banken und Finanzen sowie Forschung und Entwicklung. In letzterer waren insbesondere Anmietungen aus dem Life-Science-Bereich für den Anstieg verantwortlich.

Sie haben vertiefende Fragen? Kontaktieren Sie mich gerne.

Weitere spannende Analysen finden Sie hier: